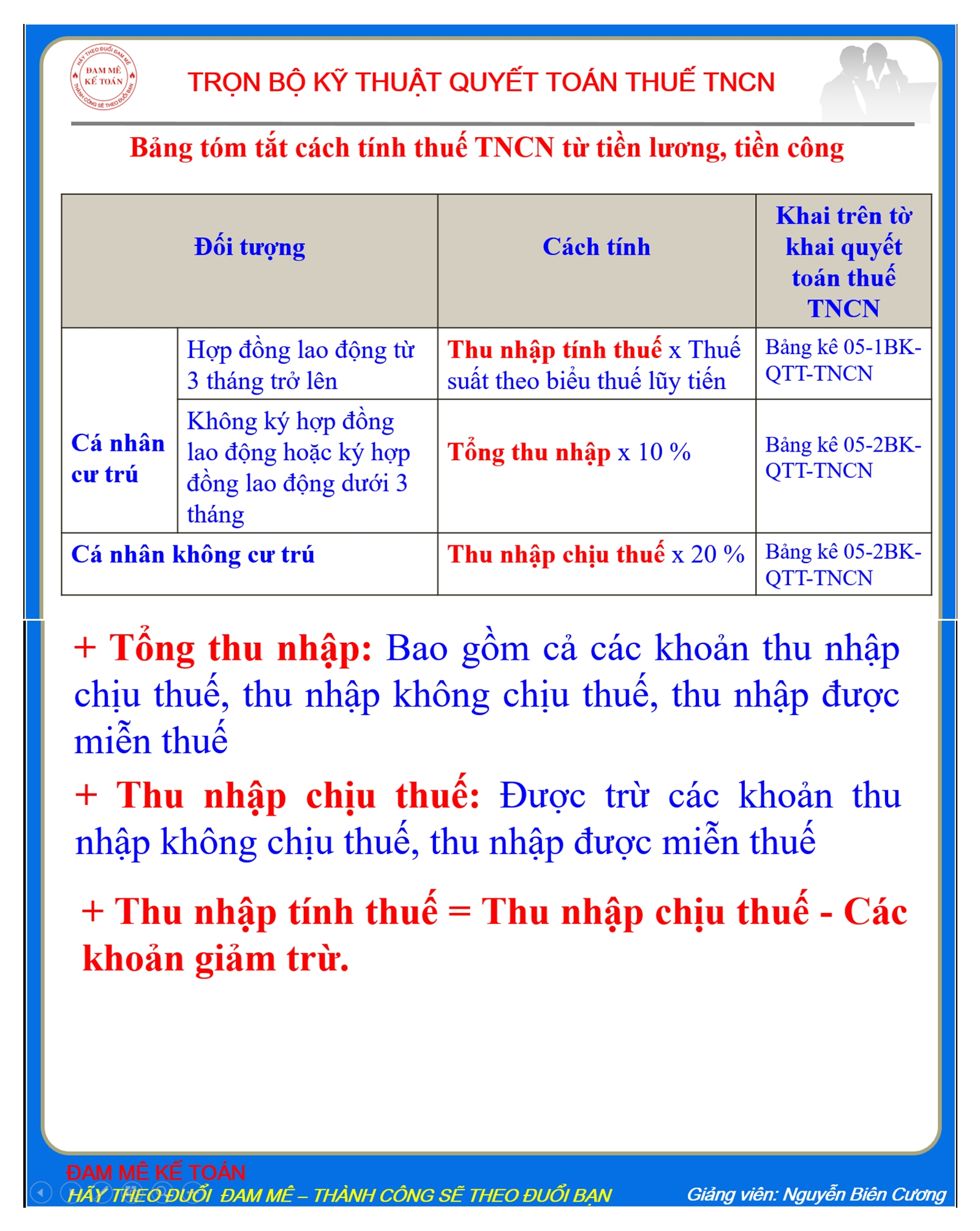

Khi tính thuế TNCN từ tiền lương, tiền công, các bạn rất hay nhầm lẫn, bởi các đối tượng khác nhau sẽ có tính thuế khác nhau. Có thể kể đến như sau:

+ Cá nhân cư trứ thì hợp đồng lao động từ 3 tháng trở lên cách tính sẽ khác với cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng.

+ Cá nhân không cư trú tính khác với cá nhân cư trú

Và đôi khi, các bạn cũng đang nhầm lẫn giữa các khoản thu nhập để tính thuế TNCN, như là Tổng thu nhập, thu nhập chịu thuế, thu nhập tính thuế, dẫn đến sai sót khi xác định nghĩa vụ thuế của cá nhân.

Trong bài viết này, ĐAM MÊ KẾ TOÁN chia sẻ cho các bạn BẢNG TÓM TÁT TÍNH THUẾ TNCN TỪ TIỀN LƯƠNG, TIỀN CÔNG. Với bảng tóm tắt này, các bạn rất dễ nhớ, và rất dễ phân biệt các khoản thu nhập để tính thuế TNCN theo đúng hướng dẫn của các văn bản hướng dẫn về thuế TNCN.

Đây cũng là một trong số các sơ đồ hướng dẫn tại khóa học ONLINE TRỌN BỘ KỸ THUẬT QUYẾT TOÁN THUẾ TNCN, các bạn xem chi tiết và đăng ký tham gia TẠI ĐÂY