Theo quy định tại điều 3 thông tư 45/2013/TT-BTC, để được ghi nhận là TSCĐ, thì phải thỏa mãn đồng thời 3 điều kiện, trong đó có điều kiện là Nguyên giá tài sản phải được xác định một cách tin cậy và có giá trị từ 30.000.000 đồng (Ba mươi triệu đồng) trở lên, và đây là điều kiện mà chúng ta thường dùng nó để phân biệt giữa TSCĐ và công cụ dụng cụ

Khi ghi nhận là TSCĐ, kế toán sẽ trích khấu hao TSCĐ. Và chúng ta có 3 phương pháp trích khấu hao TSCĐ, đó là trích khấu hao theo phương pháp đường thẳng, theo số dư giảm dần có điều chỉnh, và theo số lượng, khối lượng sản phẩm. Nhưng vấn đề kế toán vướng mắc, đó là có phải đăng ký phương pháp trích khấu hao với cơ quan thuế ? Và đăng ký như thế nào ? Hay là cứ khi có tài sản là lại phải đăng ký ?

Đăng ký phương pháp trích khấu hao tài sản, tưởng chừng như đơn giản, nhưng cũng có rất nhiều vấn đề kế toán chúng ta vướng mắc, và quan tâm. Có rất nhiều bạn trao đổi với ĐAM MÊ KẾ TOÁN rằng, ở chi cục họ, cứ khi có phát sinh thêm mới tài sản là lại phải đăng ký phương pháp trích khấu hao với cơ quan thuế, và cũng có bạn trao đổi, cứ khi có tài sản là phải đăng ký chi tiết nguyên giá của tài sản, và mức trích khấu hao hàng năm của tài sản đó với cơ quan thuế. Nhưng cũng có bạn nói rằng, ở chi cục em, đi nộp đăng ký phương pháp trích khấu hao cán bộ thuế không nhận, nói là không phải nộp.

Theo Khoản 3 Điều 13 thông tư 45/2013/TT-BTC hướng dẫn về TSCĐ quy định:

“Điều 13. Phương pháp trích khấu hao tài sản cố định:

…..

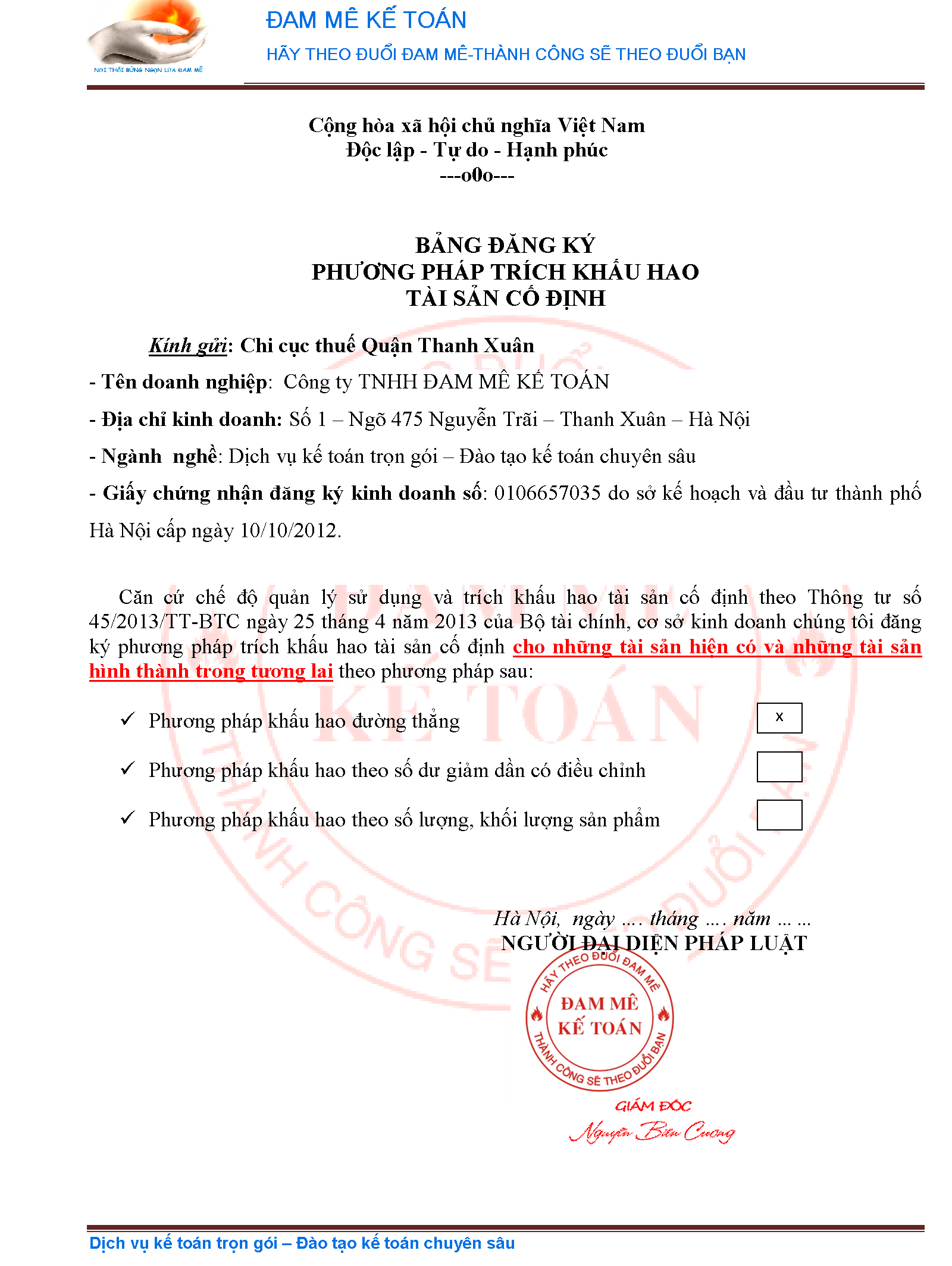

3. Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ theo quy định tại Thông tư này và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.

Theo tiết d điểm 2.2 khoản 2 điều 4 thông tư 96/2015/TT-BTC sửa đổi bổ sung điều 6 thông tư 78/2014/TT-BTC hướng dẫn về thuế TNDN quy định:

“2.2. Chi khấu hao tài sản cố định thuộc một trong các trường hợp sau:

……

d) Phần trích khấu hao vượt mức quy định hiện hành của Bộ Tài chính về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

Doanh nghiệp thực hiện thông báo phương pháp trích khấu hao tài sản cố định mà doanh nghiệp lựa chọn áp dụng với cơ quan thuế trực tiếp quản lý trước khi thực hiện trích khấu hao (ví dụ: thông báo lựa chọn thực hiện phương pháp khấu hao đường thẳng…)”

==> Theo đó, trước khi đưa tài sản cố định vào trích khấu hao, doanh nghiệp phải thông báo phương pháp trích khấu hao với cơ quan thuế (không phải chi tiết nguyên giá của tài sản, và mức trích khấu hao từng năm của tài sản). Và chỉ phải thông báo một lần cho cơ quan thuế, khi phát sinh thêm mới tài sản, không phải thông báo nữa (nếu trong thông báo có nói rõ Doanh nghiệp tôi đăng ký phương pháp trích khấu hao tài sản cho những tài sản hiện có và những tài sản hình thành trong tương lai).

Các bạn Tham khảo bản đăng ký phương pháp trích khấu hao