Mấy ngày nay lướt phây búc, đâu đâu cũng thấy nói về ả, đâu đâu cũng thấy bàn luận về ả. Không biết, ả có gì hót mà mọi người bàn luận nhiều đến thế. Thực tế thì, không phải là ả bây giờ mới xuất hiện, mà ả đã xuất hiện khá lâu rồi, chỉ là chúng ta chưa tìm hiểu kỹ về ả, nên chúng ta còn bàn tán, còn tranh luận, còn chưa hình dung rõ nét về ả. Nhiều bạn không biết là với ả, mình có phải làm gì hay không ? Đầu óc cứ hoang mang, nhiều lúc muốn làm, nhưng lại nghĩ là chắc không làm cũng chẳng sao, nên lại thôi, không làm nữa.

Trong bài viết này, ĐAM MÊ KẾ TOÁN sẽ mổ sẻ ả, để các bạn nắm được TẤT TẦN TẬT về ả, đối với tất cả các trường hợp, để các bạn tự xác định có phải nộp ả CHẬM NHẤT vào ngày 20/12/2016 hay không ?

- Doanh nghiệp thành lập trước năm 2014, năm 2016 có phải nộp mẫu 06/GTGT ?

- Doanh nghiệp thành lập quý 1, quý 2, quý 3/2014, năm 2016 có phải nộp mẫu 06/GTGT ?

- Doanh nghiệp thành lập quý 4/2014, năm 2016 có phải nộp mẫu 06/GTGT ?

- Doanh nghiệp thành lập quý 1, quý 2, quý 3/2015, cuối năm 2016 có phải nộp mẫu 06/GTGT ?

- Doanh nghiệp thành lập quý 4/2015, cuối năm 2016 có phải nộp mẫu 06/GTGT ?

- Doanh nghiệp thành lập quý 1, quý 2, quý 3/2016, cuối năm 2016 có phải nộp mẫu 06/GTGT ?

- Doanh nghiệp thành lập quý 4/2016, cuối năm 2016 có phải nộp mẫu 06/GTGT ?

(SƠ ĐỒ TÓM TẮT THỜI ĐIỂM XÁC ĐỊNH VÀ NỘP MẪU 06/GTGT)

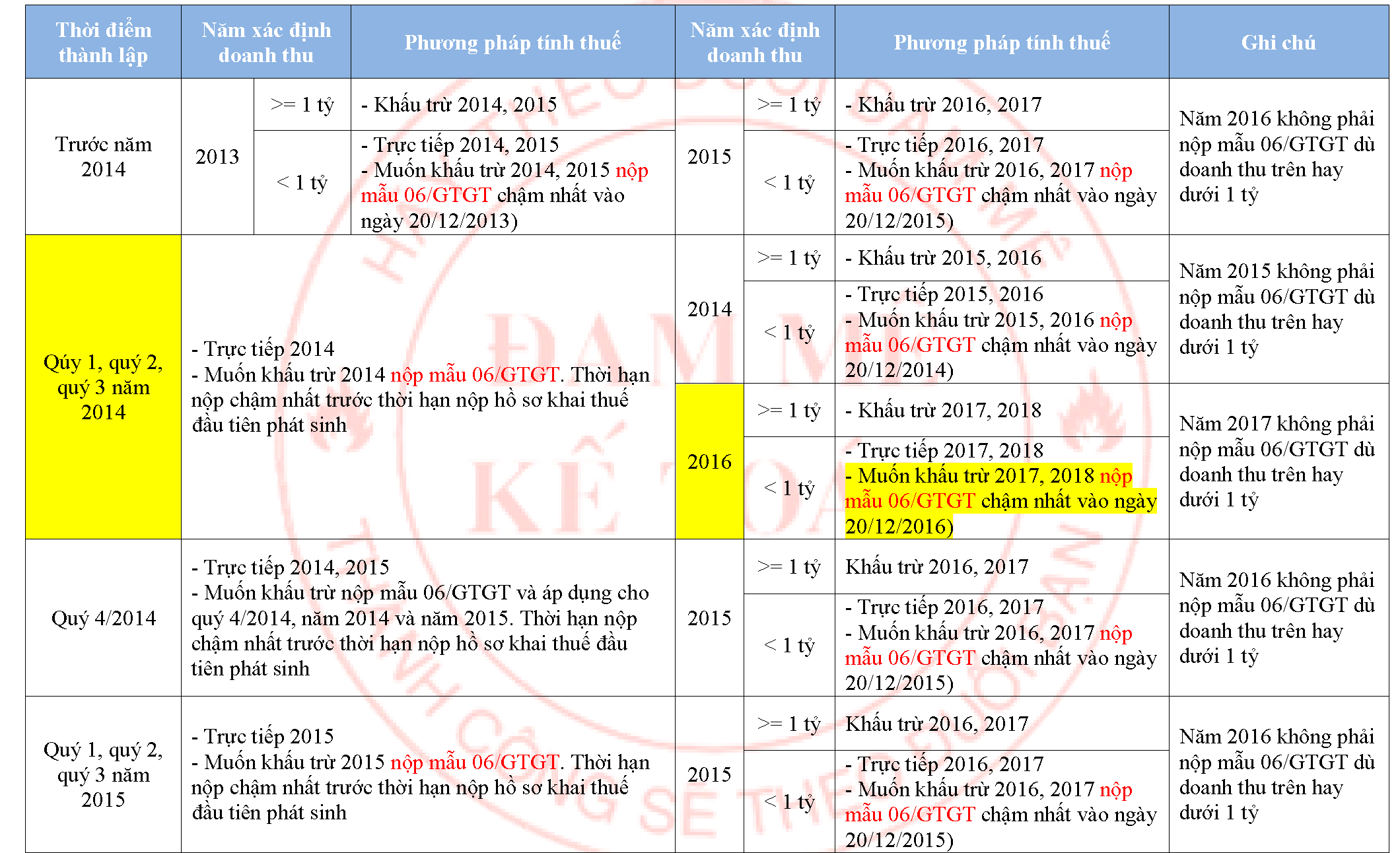

Trường hợp 1: Doanh nghiệp thành lập trước năm 2014:

Khoản 1 điều 12 thông tư 219/2013/TT-BTC quy định:

“ Điều 12. Phương pháp khấu trừ thuế

- Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ bao gồm:

- a) Cơ sở kinh doanh đang hoạt động có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ từ một tỷ đồng trở lên và thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ, trừ hộ, cá nhân kinh doanh nộp thuế theo phương pháp tính trực tiếp hướng dẫn tại Điều 13 Thông tư này;

- b) Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh nộp thuế theo phương pháp tính trực tiếp hướng dẫn tại Điều 13 Thông tư này;

Khoản 3 điều 3 thông tư 119/2014/TT-BTC quy định:

“3. Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, bao gồm:

- a) Doanh nghiệp, hợp tác xã đang hoạt động có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ chịu thuế GTGT dưới một tỷ đồng đã thực hiện đầy đủ chế độ kế toán, sổ sách, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ.

==> Theo đó:

– Căn cứ vào doanh thu năm 2013, để xác định phương pháp tính thuế ổn định cho 2 năm 2014 và 2015

+ Nếu doanh thu năm 2013 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2014 và 2015.

+ Nếu doanh thu năm 2013 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2014 và 2015. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ cho 2 năm 2014 và 2015, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2013 xin chuyển đổi phương pháp tính thuế. (Năm 2013 mẫu 06/GTGT được gia hạn nộp chậm nhất vào ngày 15/03/2014). Không nộp mẫu 06/GTGT thì năm 2014 và 2015 tính thuế theo phương pháp trực tiếp.

– Căn cứ vào doanh thu năm 2015, để xác định phương pháp tính thuế ổn định cho 2 năm 2016 và 2017.

+ Nếu doanh thu năm 2015 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2016 và 2017. (Không cần nộp mẫu 06/GTGT)

+ Nếu doanh thu năm 2015 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2016 và 2017. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ cho 2 năm 2016 và 2017, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2015 xin chuyển đổi phương pháp tính thuế. Không nộp mẫu 06/GTGT thì năm 2016 và 2017 tính thuế theo phương pháp trực tiếp.

Lưu ý: Năm 2016 không phải nộp mẫu 06/GTGT nữa, dù doanh thu năm 2016 trên hay dưới 1 tỷ VÌ đang áp dụng ổn định phương pháp tính thuế cho 2 năm 2016 và 2017.

Trường hợp 2: Doanh nghiêp thành lập quý 1, quý 2, quý 3/2014:

Điểm c khoản 3 điều 3 thông tư 119/2014/TT-BTC quy định:

- Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, bao gồm:

…..

- c) Doanh nghiệp, hợp tác xã mới thành lập có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ hoặc có hợp đồng thuê địa điểm kinh doanh.

==> Theo đó:

– Tại thời điểm mới thành lập, Doanh nghiệp bạn mới thành lập trong năm 2014, mặc định tính thuế GTGT theo phương pháp trực tiếp. Nếu bạn muốn chuyển sang tính thuế theo phương pháp khấu trừ, bạn thỏa mãn điều kiện có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ hoặc có hợp đồng thuê địa điểm kinh doanh và làm mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC gửi cơ quan thuế xin chuyển đổi phương pháp tính thuế.

– Cuối năm 2014, căn cứ vào doanh thu năm 2014, để xác định phương pháp tính thuế ổn định cho 2 năm 2015 và 2016.

+ Nếu doanh thu năm 2014 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2015 và 2016.

+ Nếu doanh thu năm 2014 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2015 và 2016. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2015 và 2016, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2014 xin chuyển đổi phương pháp tính thuế. Không nộp mẫu 06/GTGT thì năm 2015 và 2016 tính thuế theo phương pháp trực tiếp.

Lưu ý: Năm 2015 không phải nộp mẫu 06/GTGT nữa, dù doanh thu năm 2015 trên hay dưới 1 tỷ VÌ đang áp dụng ổn định phương pháp tính thuế cho 2 năm 2015 và 2016.

– Cuối năm 2016, căn cứ vào doanh thu năm 2016, để xác định phương pháp tính thuế ổn định cho 2 năm 2017 và 2018.

+ Nếu doanh thu năm 2016 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2017 và 2018.

+ Nếu doanh thu năm 2016 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2017 và 2018. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2017 và 2018, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2016 xin chuyển đổi phương pháp tính thuế. Không nộp mẫu 06/GTGT thì năm 2017 và 2018 tính thuế theo phương pháp trực tiếp.

Lưu ý: Năm 2017 không phải nộp mẫu 06/GTGT nữa, dù doanh thu năm 2017 trên hay dưới 1 tỷ VÌ đang áp dụng ổn định phương pháp tính thuế cho 2 năm 2017 và 2018.

Trường hợp 3: Doanh nghiệp thành lập quý 4/2014

– Tại thời điểm mới thành lập, Doanh nghiệp của bạn thành lập trong quý 4/2014, mặc định tính thuế GTGT theo phương pháp trực tiếp. Nếu bạn muốn chuyển sang tính thuế theo phương pháp khấu trừ, bạn thỏa mãn điều kiện có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ hoặc có hợp đồng thuê địa điểm kinh doanh và làm mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC gửi cơ quan thuế xin chuyển đổi phương pháp tính thuế. Thời gian nộp mẫu 06/GTGT chậm nhất trước thời hạn nộp hồ sơ khai thuế đầu tiên phát sinh và Doanh nghiệp bạn sẽ áp dụng ổn định phương pháp tính thuế cho quý 4/2014, năm 2014 và 2015 (Theo công văn số 1097/TCT-KK). Không nộp mẫu 06/GTGT thì Qúy 4/2014, năm 2014 và 2015 tính thuế theo phương pháp trực tiếp.

Ví dụ 1: ĐAM MÊ KẾ TOÁN thành lập ngày 10/10/2014, và theo quy định hiện tại, ĐAM MÊ KẾ TOÁN sẽ kê khai thuế GTGT theo quý. Hồ sơ khai thuế GTGT quý đầu tiên (quý 4/2014) nộp chậm nhất vào ngày 30/01/2015 ==> ĐAM MÊ KẾ TOÁN xin chuyển đổi phương pháp tính thuế chậm nhất vào ngày 30/01/2015 để áp dụng phương pháp tính thuế cho quý 4/2014, năm 2014 và năm 2015. (Có thể nộp mẫu 06/GTGT sau ngày 20/12/2014)

– Cuối năm 2015, căn cứ vào doanh thu năm 2015, để xác định phương pháp tính thuế ổn định cho 2 năm 2016 và 2017.

+ Nếu doanh thu năm 2015 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2016 và 2017.

+ Nếu doanh thu năm 2015 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2016 và 2017. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2016 và 2017, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2015 xin chuyển đổi phương pháp tính thuế. Không nộp mẫu 06/GTGT thì năm 2016 và 2017 tính thuế theo phương pháp trực tiếp.

Lưu ý: Năm 2016 không phải nộp mẫu 06/GTGT nữa, dù doanh thu năm 2016 trên hay dưới 1 tỷ VÌ đang áp dụng ổn định phương pháp tính thuế cho 2 năm 2016 và 2017.

Trường hợp 4: Doanh nghiệp thành lập quý 1, quý 2, quý 3/2015

– Tại thời điểm mới thành lập: Doanh nghiệp bạn mới thành lập trong năm 2015, mặc định tính thuế GTGT theo phương pháp trực tiếp. Nếu bạn muốn chuyển sang tính thuế theo phương pháp khấu trừ, bạn thỏa mãn điều kiện có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ hoặc có hợp đồng thuê địa điểm kinh doanh và làm mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC gửi cơ quan thuế xin chuyển đổi phương pháp tính thuế. Thời gian nộp mẫu 06/GTGT chậm nhất trước thời hạn nộp hồ sơ khai thuế đầu tiên phát sinh (Theo công văn số 1097/TCT-KK)

– Cuối năm 2015, căn cứ vào doanh thu năm 2015, để xác định phương pháp tính thuế ổn định cho 2 năm 2016 và 2017

+ Nếu doanh thu năm 2015 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2016 và 2017.

+ Nếu doanh thu năm 2015 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2016 và 2017. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2016 và 2017, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2015 xin chuyển đổi phương pháp tính thuế. Không nộp mẫu 06/GTGT thì năm 2016 và 2017 tính thuế theo phương pháp trực tiếp.

Lưu ý: Năm 2016 không phải nộp mẫu 06/GTGT nữa, dù doanh thu năm 2016 trên hay dưới 1 tỷ VÌ đang áp dụng ổn định phương pháp tính thuế cho 2 năm 2016 và 2017.

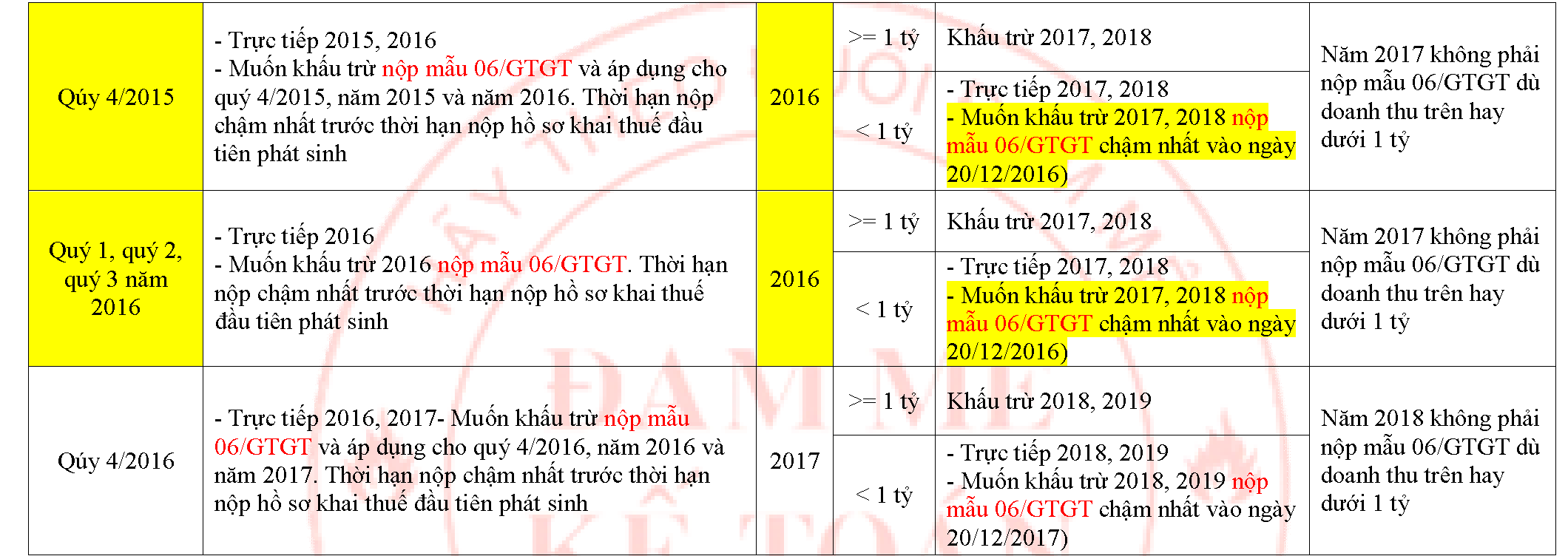

Trường hợp 5: Doanh nghiệp thành lập quý 4/2015:

– Doanh nghiệp của bạn thành lập trong quý 4/2015, mặc định tính thuế GTGT theo phương pháp trực tiếp. Nếu bạn muốn chuyển sang tính thuế theo phương pháp khấu trừ, bạn thỏa mãn điều kiện có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ hoặc có hợp đồng thuê địa điểm kinh doanh và làm mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC gửi cơ quan thuế xin chuyển đổi phương pháp tính thuế. Thời gian nộp mẫu 06/GTGT chậm nhất trước thời hạn nộp hồ sơ khai thuế đầu tiên phát sinh và Doanh nghiệp bạn sẽ áp dụng ổn định phương pháp tính thuế cho quý 4/2015, năm 2015 và 2016 (Theo công văn số 1097/TCT-KK). Không nộp mẫu 06/GTGT thì Qúy 4/2015, năm 2015 và 2016 tính thuế theo phương pháp trực tiếp.

Ví dụ 2: ĐAM MÊ KẾ TOÁN thành lập ngày 10/10/2015, và theo quy định hiện tại, ĐAM MÊ KẾ TOÁN sẽ kê khai thuế GTGT theo quý. Hồ sơ khai thuế GTGT quý đầu tiên (quý 4/2015) nộp chậm nhất vào ngày 30/01/2016 ==> ĐAM MÊ KẾ TOÁN xin chuyển đổi phương pháp tính thuế chậm nhất vào ngày 30/01/2016 để áp dụng phương pháp tính thuế cho quý 4/2015, năm 2015 và năm 2016. (Có thể nộp mẫu 06/GTGT sau ngày 20/12/2015)

– Cuối năm 2016, căn cứ vào doanh thu năm 2016, để xác định phương pháp tính thuế ổn định cho 2 năm 2017 và 2018

+ Nếu doanh thu năm 2016 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2017 và 2018.

+ Nếu doanh thu năm 2016 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2017 và 2018. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2017 và 2018, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2016 xin chuyển đổi phương pháp tính thuế. Không nộp mẫu 06/GTGT thì năm 2017 và 2018 tính thuế theo phương pháp trực tiếp.

Lưu ý: Năm 2017 không phải nộp mẫu 06/GTGT nữa, dù doanh thu năm 2017 trên hay dưới 1 tỷ VÌ đang áp dụng ổn định phương pháp tính thuế cho 2 năm 2017 và 2018.

Trường hợp 6: Doanh nghiệp thành lập quý 1, quý 2, quý 3/2016

– Tại thời điểm mới thành lập: Doanh nghiệp bạn mới thành lập trong năm 2016, mặc định tính thuế GTGT theo phương pháp trực tiếp. Nếu bạn muốn chuyển sang tính thuế theo phương pháp khấu trừ, bạn thỏa mãn điều kiện có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ hoặc có hợp đồng thuê địa điểm kinh doanh và làm mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC gửi cơ quan thuế xin chuyển đổi phương pháp tính thuế. Thời gian nộp mẫu 06/GTGT chậm nhất trước thời hạn nộp hồ sơ khai thuế đầu tiên phát sinh (Theo công văn số 1097/TCT-KK)

– Cuối năm 2016, căn cứ vào doanh thu năm 2016, để xác định phương pháp tính thuế ổn định cho 2 năm 2017 và 2018

+ Nếu doanh thu năm 2016 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2017 và 2018.

+ Nếu doanh thu năm 2016 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2017 và 2018. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2017 và 2018, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2016 xin chuyển đổi phương pháp tính thuế. Không nộp mẫu 06/GTGT thì năm 2017 và 2018 tính thuế theo phương pháp trực tiếp.

Lưu ý: Năm 2017 không phải nộp mẫu 06/GTGT nữa, dù doanh thu năm 2017 trên hay dưới 1 tỷ VÌ đang áp dụng ổn định phương pháp tính thuế cho 2 năm 2017 và 2018.

Trường hợp 7: Doanh nghiệp thành lập quý 4/2016:

– Doanh nghiệp của bạn thành lập trong quý 4/2016, mặc định tính thuế GTGT theo phương pháp trực tiếp. Nếu bạn muốn chuyển sang tính thuế theo phương pháp khấu trừ, bạn thỏa mãn điều kiện có thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ hoặc có hợp đồng thuê địa điểm kinh doanh và làm mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC gửi cơ quan thuế xin chuyển đổi phương pháp tính thuế. Thời gian nộp mẫu 06/GTGT chậm nhất trước thời hạn nộp hồ sơ khai thuế đầu tiên phát sinh và Doanh nghiệp bạn sẽ áp dụng ổn định phương pháp tính thuế cho quý 4/2016, năm 2016 và 2017 (Theo công văn số 1097/TCT-KK). Không nộp mẫu 06/GTGT thì Qúy 4/2016, năm 2016 và 2017 tính thuế theo phương pháp trực tiếp.

Ví dụ 3: ĐAM MÊ KẾ TOÁN thành lập ngày 10/10/2016, và theo quy định hiện tại, ĐAM MÊ KẾ TOÁN sẽ kê khai thuế GTGT theo quý. Hồ sơ khai thuế GTGT quý đầu tiên (quý 4/2016) nộp chậm nhất vào ngày 30/01/2017==> ĐAM MÊ KẾ TOÁN xin chuyển đổi phương pháp tính thuế chậm nhất vào ngày 30/01/2017 để áp dụng phương pháp tính thuế cho quý 4/2016, năm 2016 và năm 2017. (Có thể nộp mẫu 06/GTGT sau ngày 20/12/2016)

– Cuối năm 2017, căn cứ vào doanh thu năm 2017, để xác định phương pháp tính thuế ổn định cho 2 năm 2018 và 2019

+ Nếu doanh thu năm 2017 của doanh nghiệp bạn từ 1 tỷ đồng trở lên, Doanh nghiệp bạn sẽ tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2018 và 2019.

+ Nếu doanh thu năm 2017 của doanh nghiệp bạn dưới 1 tỷ, Doanh nghiệp bạn sẽ phải tính thuế GTGT theo phương pháp trực tiếp ổn định cho 2 năm 2018 và 2019. Nếu doanh nghiệp bạn muốn tính thuế GTGT theo phương pháp khấu trừ ổn định cho 2 năm 2018 và 2019, bạn nộp mẫu 06/GTGT ban hành kèm theo thông tư 156/2013/TT-BTC chậm nhất vào ngày 20/12/2017 xin chuyển đổi phương pháp tính thuế. Không nộp mẫu 06/GTGT thì năm 2018 và 2019 tính thuế theo phương pháp trực tiếp.

Lưu ý: Năm 2018 không phải nộp mẫu 06/GTGT nữa, dù doanh thu năm 2018 trên hay dưới 1 tỷ VÌ đang áp dụng ổn định phương pháp tính thuế cho 2 năm 2018 và 2019.

LƯU Ý: Cách xác định doanh thu: Khoản 2 điều 12 thông tư 219/2013/TT-BTC

– Doanh thu hàng năm do cơ sở kinh doanh tự xác định căn cứ vào tổng cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT tháng của kỳ tính thuế từ tháng 11 năm trước đến hết kỳ tính thuế tháng 10 năm hiện tại trước năm xác định phương pháp tính thuế GTGT hoặc trên Tờ khai thuế GTGT quý của kỳ tính thuế từ quý 4 năm trước đến hết kỳ tính thuế quý 3 năm hiện tại trước năm xác định phương pháp tính thuế GTGT. Thời gian áp dụng ổn định phương pháp tính thuế là 2 năm liên tục.

Ví dụ 4: ĐAM MÊ KẾ TOÁN được thành lập từ năm 2011 và đang hoạt động trong năm 2013. Để xác định phương pháp tính thuế GTGT cho năm 2014 và năm 2015, ĐAM MÊ KẾ TOÁN xác định mức doanh thu như sau:

Cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT hàng tháng trong 12 tháng (từ kỳ tính thuế tháng 11/2012 đến hết kỳ tính thuế tháng 10/2013).

– Trường hợp doanh nghiệp mới thành lập trong năm 2013 hoạt động sản xuất kinh doanh trong năm 2013 không đủ 12 tháng thì xác định doanh thu ước tính của năm như sau: Tổng cộng chỉ tiêu “Tổng doanh thu của HHDV bán ra chịu thuế GTGT” trên Tờ khai thuế GTGT của kỳ tính thuế các tháng hoạt động sản xuất kinh doanh chia (:) số tháng hoạt động sản xuất kinh doanh và nhân với (x) 12 tháng.

Ví dụ 5: ĐAM MÊ KẾ TOÁN thành lập và hoạt động từ tháng 3/2013. Để xác định phương pháp tính thuế cho năm 2014, 2015, ĐAM MÊ KẾ TOÁN thực hiện tính doanh thu ước tính như sau: Lấy chỉ tiêu tổng doanh thu của HHDV bán ra chịu thuế GTGT trên tờ khai thuế GTGT của kỳ tính thuế các tháng 3, 4, 5, 6, 7, 8, 9, 10, 11 chia (:) 9 tháng, sau đó nhân với (x) 12 tháng.

Tải mẫu 06/GTGT tại đây