“Đầu đội chứng từ, vai mang thông tư” – Đó là câu nói quen thuộc của các bạn khi đã mang trong mình Tình yêu kế toán.

Hóa đơn là một chứng từ quan trọng của kế toán, các bạn không còn xa lạ gì với hóa đơn. Nhưng, các bạn đã hiểu rõ tất cả các chỉ tiêu trên hóa đơn, và những vấn đề có liên quan đến hóa đơn.

Trong bài viết này, ĐAM MÊ KẾ TOÁN sẽ giúp bạn hiểu thêm về các vấn đề sau:

- Văn bản liên quan về hóa đơn tại thời điểm hiện hành

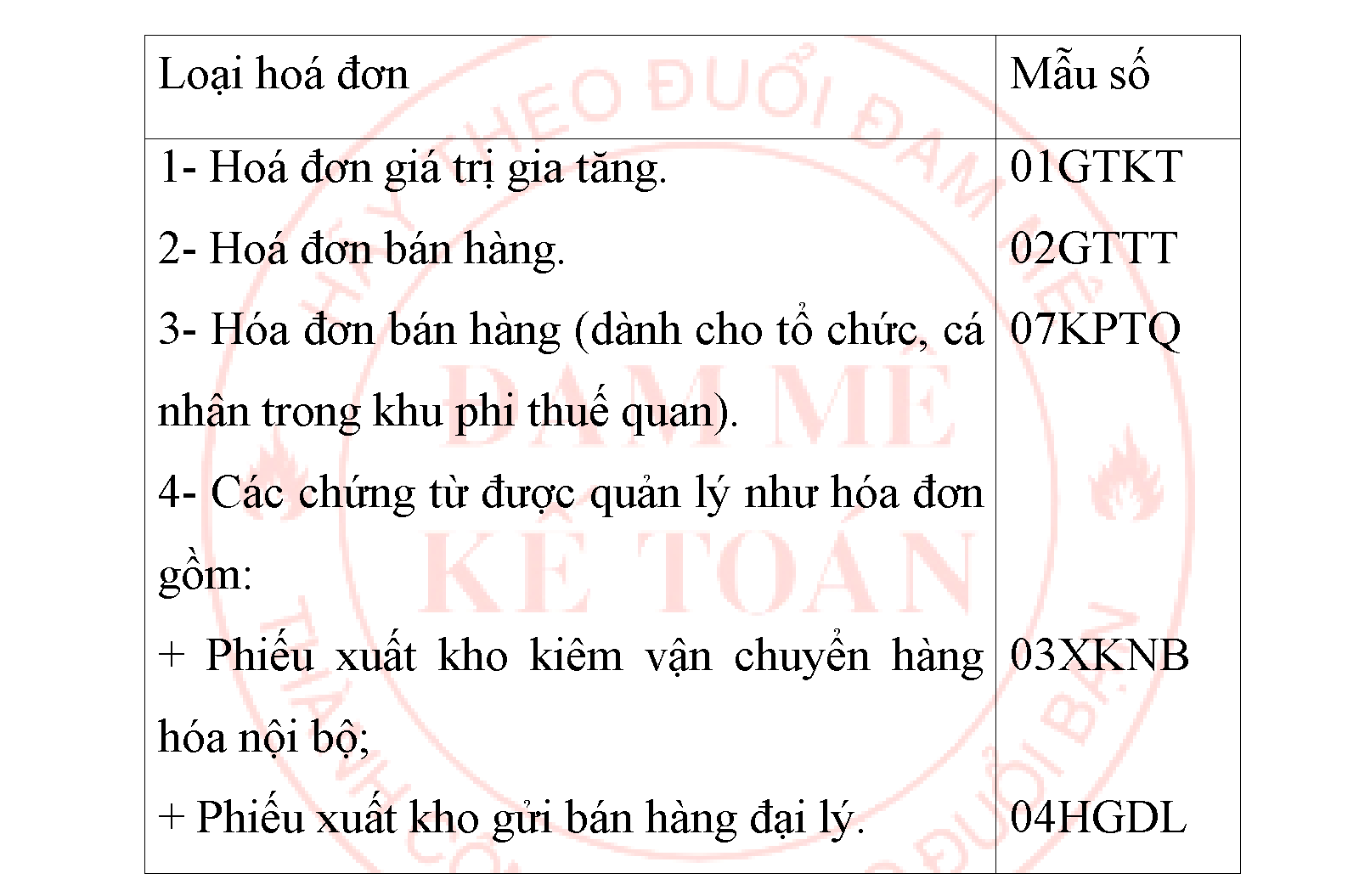

- Phân biệt các loại hóa đơn

- Phân tích các chỉ tiêu Bắt buộc trên hóa đơn.

◊ Thứ nhất: Văn bản liên quan về hóa đơn

Trong thông tư hướng dẫn về hóa đơn, các bạn sẽ có thông tư 39/2014/TT-BTC là thông tư gốc, và được sửa đổi bổ sung bởi 2 thông tư, thông tư 119/2014/TT-BTC và thông tư 26/2015/TT-BTC. Để cập nhật được hết tất cả các nội dung hướng dẫn về hóa đơn, ĐAM MÊ KẾ TOÁN đã tổng hợp, biên soạn và gửi tặng các bạn thông tư hợp nhất giữa 3 thông tư đó. Trong thông tư hợp nhất này, ĐAM MÊ KẾ TOÁN tổng hợp lại chung thành 1 thông tư, có ghi chú rõ cho các bạn các trường hợp sửa đổi, bổ sung, để các bạn tiện theo dõi. Các bạn tải theo đường link tại đây nhé

◊ Thứ hai: Phân biệt các loại hóa đơn

Trong thực tế, các bạn sẽ gặp rất nhiều các loại hóa đơn, và đôi khi, các bạn không phân biệt được giữa các loại hóa đơn đó. Rất nhiều bạn kế toán nhầm lẫn, không phân biệt được giữa hóa đơn lẻ, và hóa đơn tài chính.

– Hóa đơn lẻ: Là những hóa đơn các bạn đi mua hàng, người bán viết cho các bạn, và hóa đơn đó chỉ có giá trị thanh toán, không có giá trị để ghi nhận vào chi phí hợp lý khi quyết toán thuế TNDN. Trên hóa đơn, không có đầy đủ tên, địa chỉ, mã số thuế của bên bán và bên mua.

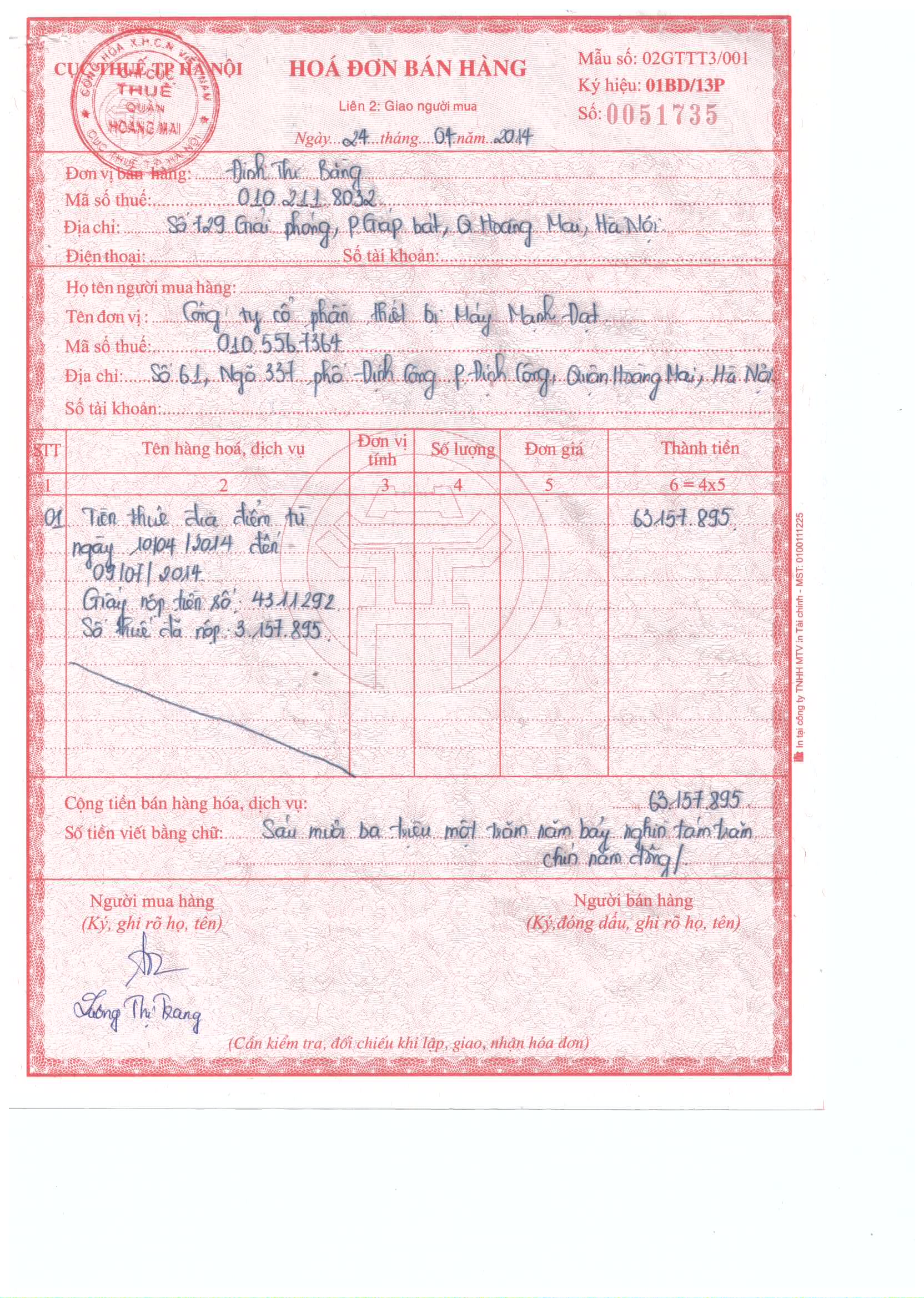

– Hóa đơn bán hàng (Hay còn gọi là hóa đơn trực tiếp): Là những hóa đơn các bạn đi mua hàng của hộ, cá nhân kinh doanh, hoặc mua của công ty tính thuế GTGT theo phương pháp trực tiếp. Với hóa đơn này, các bạn sẽ không được khấu trừ thuế GTGT đầu vào, và được hạch toán ghi nhận vào chi phí được trừ tổng giá trị thanh toán. Trên hóa đơn, có đầy đủ tên, địa chỉ, mã số thuế của bên bán và bên mua

– Hóa đơn GTGT: Là những hóa đơn các bạn mua hàng của các doanh nghiệp, mà doanh nghiệp này tính thuế GTGT theo phương pháp khấu trừ.

+ Nếu doanh nghiệp các bạn tính thuế GTGT theo phương pháp khấu trừ, bạn sẽ được khấu trừ thuế GTGT đầu vào của hóa đơn này.

+ Nếu doanh nghiệp các bạn tính thuế GTGT theo phương pháp trực tiếp, bạn sẽ không được khấu trừ thuế GTGT đầu vào của hóa đơn này. Tiền thuế sẽ cộng với tiền hàng để tính vào chi phí.

– Hóa đơn mua lẻ của cơ quan thuế: Doanh nghiệp của các bạn mua hàng hóa, dịch vụ của cá nhân có tổng giá trị từ 100tr/năm trở lên, và yêu cầu cá nhân đó cấp hóa đơn cho doanh nghiệp các bạn, thì cá nhân đó sẽ lên mua hóa đơn lẻ của cơ quan thuế. Ví dụ, doanh nghiệp các bạn Thuê nhà của cá nhân, giá thuê là 30tr/tháng, một năm là 360tr. Và yêu cầu cá nhân đó cấp hóa đơn cho các bạn, thì cá nhân đó sẽ lên cơ quan thuế xin cấp hóa đơn và giao cho các bạn (Cá nhân đó sẽ phải nộp thuế GTGT, thuế TNCN, và thuế môn bài)

Lưu ý: Kể từ năm 2015, khi thuê nhà của cá nhân, bạn sẽ không phải mua hóa đơn lẻ của cơ quan thuế như trước đây. Chi tiết tham khảo thêm tại bài viết: CHI PHÍ THUÊ TÀI SẢN CỦA CÁ NHÂN.

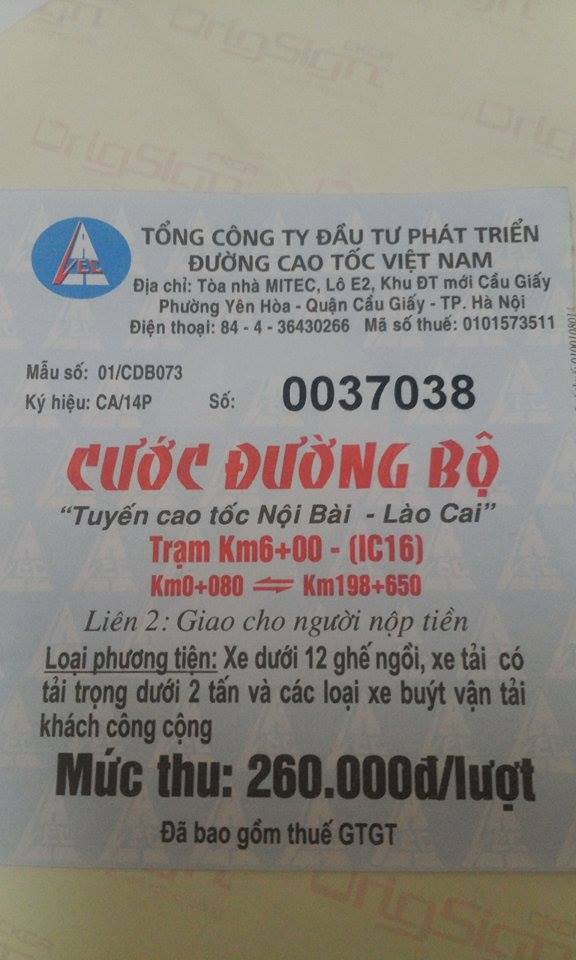

– Hóa đơn khác, gồm: Tem, vé đặc thù. Các bạn có thể gặp phải những hóa đơn này, như cước đường bộ. Trên vé, giá đã bao gồm thuế GTGT, nếu công ty các bạn tính thuế GTGT theo phương pháp khấu trừ, các bạn sẽ được khấu trừ thuế GTGT đầu vào. Tuy nhiên, trong thực tế, do giá trị của những tem vé này nhỏ, nên kế toán thường không kê khai khấu trừ, mà hạch toán luôn vào chi phí

◊ Thứ ba: Phân tích các chỉ tiêu Bắt buộc trên hóa đơn

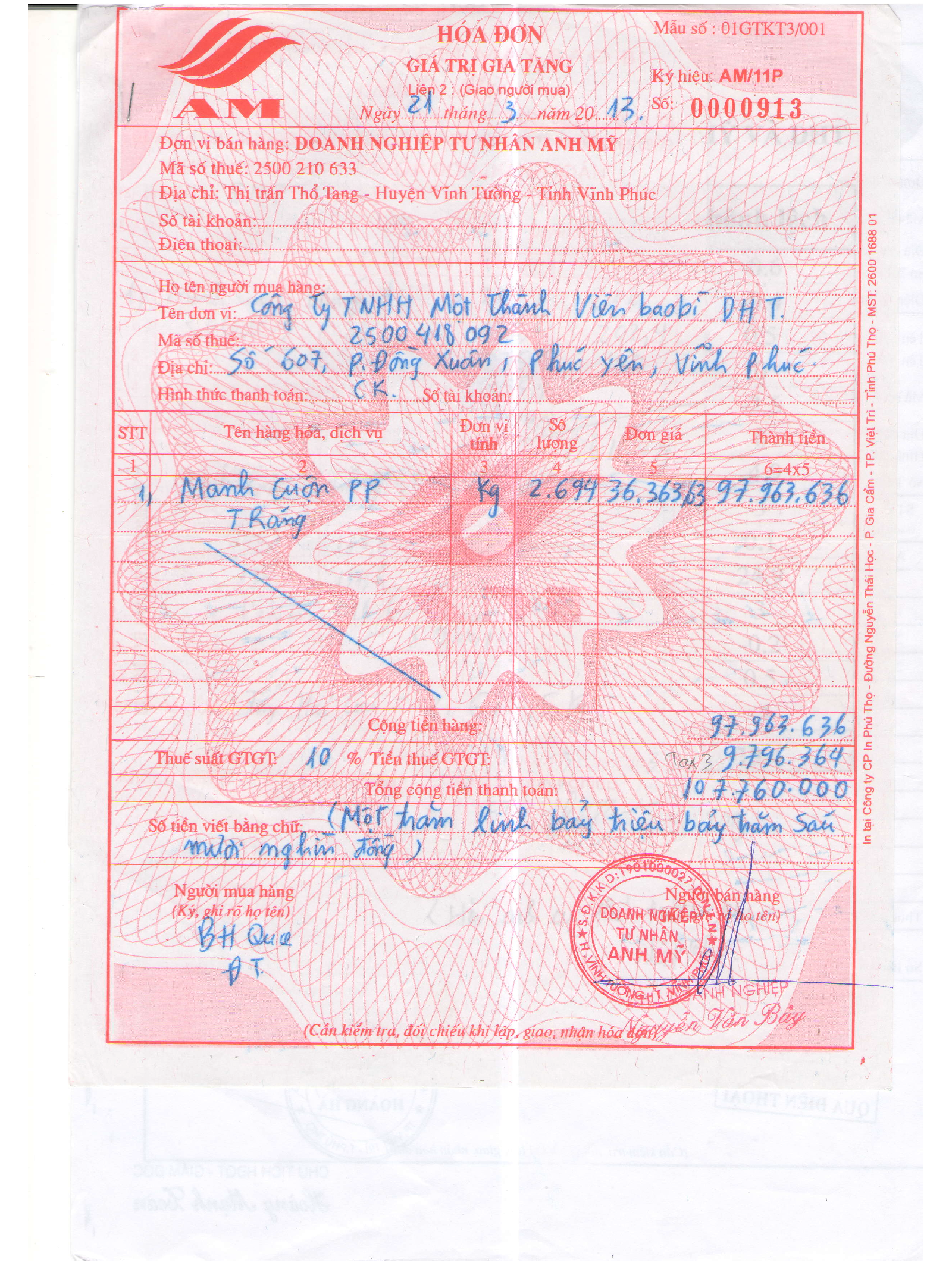

– Chỉ tiêu thứ nhất: Mẫu số hóa đơn: Ký hiệu mẫu số hoá đơn có 11 ký tự

02 ký tự đầu thể hiện loại hoá đơn

Tối đa 4 ký tự tiếp theo thể hiện tên hoá đơn

01 ký tự tiếp theo thể hiện số liên của hóa đơn

01 ký tự tiếp theo là “/” để phân biệt số liên với số thứ tự của mẫu trong một loại hóa đơn.

03 ký tự tiếp theo là số thứ tự của mẫu trong một loại hóa đơn.

Bảng ký hiệu 6 ký tự đầu của mẫu hóa đơn:

Ví dụ: Ký hiệu 01GTKT2/001 được hiểu là: Mẫu thứ nhất của loại hóa đơn giá trị gia tăng 2 liên.

- Lưu ý:

Số thứ tự mẫu trong một loại hoá đơn thay đổi khi có một trong các tiêu chí trên mẫu hoá đơn đã thông báo phát hành thay đổi như: một trong các nội dung bắt buộc; kích thước của hoá đơn; nhu cầu sử dụng hoá đơn đến từng bộ phận sử dụng nhằm phục vụ công tác quản lý…

Nhiều kế toán không để ý, và không biết được rằng, số thứ tự mẫu của hóa đơn phải thay đổi. Tại điểm 2 công văn số 4489/TCT-CS ngày 14/10/2014 hướng dẫn:

“2. Về ký hiệu mẫu số hóa đơn trong việc đặt in hóa đơn

Tại điểm 1.2 Phụ lục 1 (Hướng dẫn ký hiệu và ghi thông tin bắt buộc trên hóa đơn) ban hành kèm theo Thông tư số 39/2014/TT-BTC hướng dẫn:

“Số thứ tự mẫu trong một loại hóa đơn thay đổi khi có một trong các tiêu chí trên mẫu hóa đơn đã thông báo phát hành thay đổi như: một trong các nội dung bắt buộc; kích thước của hóa đơn; nhu cầu sử dụng hóa đơn đến từng bộ phận sử dụng nhằm phục vụ công tác quản lý…”

Tại khoản 1 Điều 4 Thông tư số 39/2014/TT-BTC hướng dẫn nội dung bắt buộc gồm: tên loại hóa đơn, ký hiệu mẫu số hóa đơn và ký hiệu hóa đơn, tên liên hóa đơn, số thứ tự hóa đơn, tên, địa chỉ mã số thuế của người bán; tên, địa chỉ, mã số thuế của người mua; tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền ghi bằng số và bằng chữ; người mua, người bán ký; tên tổ chức nhận in hóa đơn.

Căn cứ hướng dẫn trên, trường hợp các tiêu thức trên tờ hóa đơn đã thông báo phát hành thay đổi như tên, địa chỉ của người bán; tên, mã số thuế của tổ chức nhận in hóa đơn thì doanh nghiệp phải thay đổi số thứ tự mẫu hóa đơn.”

==> Theo đó, khi đặt in hóa đơn lần tiếp theo, trường hợp doanh nghiệp có sự thay đổi tên, địa chỉ của doanh nghiệp hoặc thay đổi tổ chức nhận in hóa đơn thì trên hóa đơn phải thay đổi số thứ tự mẫu hóa đơn.

Ví dụ: ĐAM MÊ KẾ TOÁN đã thông báo phát hành 01 mẫu hóa đơn giá trị gia tăng 3 liên với ký hiệu mẫu số hóa đơn 01GTKT3/001, hóa đơn được in tại Công ty TNHH X. Trường hợp khi đặt in hóa đơn tiếp theo để sử dụng, ĐAM MÊ KẾ TOÁN có sự thay đổi tên, địa chỉ hoặc chuyển sang đặt in tại tổ chức nhận in khác (Công ty TNHH Y) thì ký hiệu mẫu số hóa đơn phải thay đổi thành 01GTKT3/002.

– Chỉ tiêu thứ 2: Ký hiệu hóa đơn: Ký hiệu hoá đơn có 6 ký tự đối với hoá đơn của các tổ chức, cá nhân tự in và đặt in và 8 ký tự đối với hoá đơn do Cục Thuế phát hành.

- 2 ký tự đầu để phân biệt các ký hiệu hóa đơn.

Ký tự phân biệt là hai chữ cái trong 20 chữ cái in hoa của bảng chữ cái tiếng Việt bao gồm: A, B, C, D, E, G, H, K, L, M, N, P, Q, R, S, T, U, V, X, Y; (Thường thì các doanh nghiệp sẽ lấy theo tên viết tắt của doanh nghiệp mình. Ví dụ: Đam mê kế toán sẽ lấy 2 ký tự là DM)

- 3 ký tự cuối cùng thể hiện năm tạo hoá đơn và hình thức hoá đơn.

Năm tạo hoá đơn được thể hiện bằng hai số cuối của năm;

Ký hiệu của hình thức hoá đơn: sử dụng 3 ký hiệu:

E: Hoá đơn điện tử,

T: Hoá đơn tự in,

P: Hoá đơn đặt in;

– Giữa hai phần được phân cách bằng dấu gạch chéo (/).

Ví dụ:

AA/11E: trong đó AA: là ký hiệu hóa đơn; 11: hóa đơn tạo năm 2011; E: là ký hiệu hóa đơn điện tử;

AB/12T: trong đó AB: là ký hiệu hóa đơn; 12: hóa đơn tạo năm 2012; T: là ký hiệu hóa đơn tự in;

AA/13P: trong đó AA: là ký hiệu hóa đơn; 13: hóa đơn tạo năm 2013; P: là ký hiệu hóa đơn đặt in.

Để phân biệt hoá đơn đặt in của các Cục Thuế và hoá đơn của các tổ chức, cá nhân, hoá đơn do Cục Thuế in, phát hành thêm 02 ký tự đầu ký hiệu (gọi là mã hoá đơn do Cục Thuế in, phát hành).

Ví dụ: Hoá đơn do Cục thuế Hà Nội in, phát hành có ký hiệu như sau:

01AA/11P thể hiện Hoá đơn có ký hiệu do Cục Thuế Hà Nội đặt in, tạo năm 2011;

03AB/12P thể hiện Hoá đơn có ký hiệu do Cục Thuế TP HCM đặt in, tạo năm 2012;

– Chỉ tiêu số 3: Số thứ tự hoá đơn: ghi bằng dãy số tự nhiên liên tiếp trong cùng một ký hiệu hoá đơn, bao gồm 7 chữ số.

- Lưu ý:

+ Khi Ký hiệu hóa đơn thay đổi sẽ đánh lại số từ đầu. Ví dụ, năm 2014, ĐAM MÊ KẾ TOÁN phát hành 10 quyển hóa đơn với ký hiệu là DM/14P, và được đánh số từ 0000001 đến 0000500. Năm 2015, ĐAM MÊ KẾ TOÁN phát hành tiếp 10 quyển hóa đơn với ký hiệu là DM/15P, thì số thứ tự hóa đơn sẽ được đánh lại từ đầu, từ số 0000001 đến 0000500

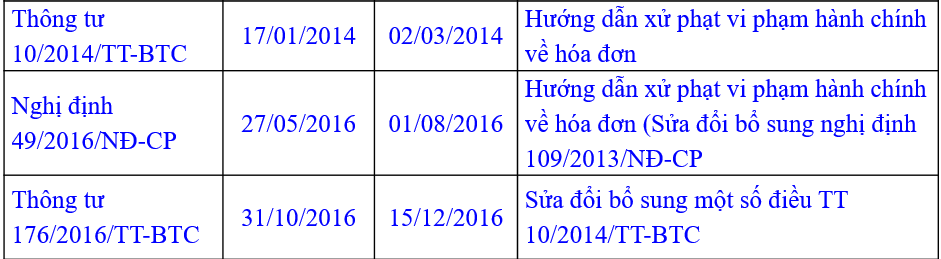

+ Lập hóa đơn không theo thứ tự từ nhỏ đến lớn theo quy định, các bạn sẽ bị phạt tiền từ 4.000.000 đến 8.000.000 (Các bạn bị phạt cảnh cáo nếu việc lập hoá đơn thực hiện liên tục từ số nhỏ đến số lớn nhưng khác quyển (quyển có số thứ tự lớn hơn dùng trước), tổ chức, cá nhân sau khi phát hiện ra đã huỷ (không dùng) quyển có số thứ tự bé hơn. ( Theo điểm b khoản 3 điều 11 thông tư 10/2014/TT-BTC)

– Chỉ tiêu số 4: Liên hoá đơn: Mỗi số hoá đơn phải có từ 2 liên trở lên và tối đa không quá 9 liên, trong đó 2 liên bắt buộc:

- Liên 1: Lưu

- Liên 2: Giao cho người mua

Các liên từ liên thứ 3 trở đi được đặt tên theo công dụng cụ thể mà người tạo hoá đơn quy định. Thường thì các doanh nghiệp sử dụng hóa đơn đặt in sẽ in 3 liên, và các doanh nghiệp tự in hóa đơn thì in 2 liên.

– Chỉ tiêu số 5: Tên, mã số thuế của tổ chức nhận in hóa đơn, tổ chức cung cấp phần mềm tự in hoá đơn: đặt ở phần dưới cùng, chính giữa hoặc bên cạnh của tờ hóa đơn./.

– Chỉ tiêu số 6: Ngày, tháng năm lập hóa đơn

+ Ngày lập hóa đơn đối với bán hàng hoá là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hoá cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

+ Ngày lập hóa đơn đối với cung ứng dịch vụ là ngày hoàn thành việc cung ứng dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp tổ chức cung ứng dịch vụ thực hiện thu tiền trước hoặc trong khi cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.

+ Ngày lập hoá đơn đối với hoạt động cung cấp điện sinh họat, nước sinh hoạt, dịch vụ viễn thông, dịch vụ truyền hình thực hiện chậm nhất không quá bảy (7) ngày kế tiếp kể từ ngày ghi chỉ số điện, nước tiêu thụ trên đồng hồ hoặc ngày kết thúc kỳ quy ước đối với việc cung cấp dịch vụ viễn thông, truyền hình. Kỳ quy ước để làm căn cứ tính lượng hàng hoá, dịch vụ cung cấp căn cứ thoả thuận giữa đơn vị cung cấp dịch vụ viễn thông, truyền hình với người mua.

+ Ngày lập hóa đơn đối với xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành, không phân biệt đã thu được tiền hay chưa thu được tiền.

- Lưu ý: Rất nhiều kế toán không để ý, và sẽ bị phạt trong các trường hợp này, Lập hóa đơn không đúng thời điểm

Ví dụ: ĐAM MÊ KẾ TOÁN giao hàng cho khách hàng vào ngày 01/3/2015 (căn cứ vào phiếu xuất kho của Công ty), nhưng đến ngày 03/3/2015 ĐAM MÊ KẾ TOÁN mới lập hóa đơn để giao cho khách hàng. Việc lập hoá đơn như trên là không đúng thời điểm nhưng ĐAM MÊ KẾ TOÁN đã kê khai, nộp thuế trong kỳ tính thuế của tháng 3/2015 nên ĐAM MÊ KẾ TOÁN bị xử phạt ở mức 4.000.000 đồng (do không có tình tiết giảm nhẹ).

(Theo điểm a khoản 3 điều 11 thông tư 10/2014/TT-BTC)

– Chỉ tiêu số 7: Tiêu thức “Tên, địa chỉ, mã số thuế của người bán”, “tên, địa chỉ, mã số thuế của người mua”

Người bán phải ghi đúng tiêu thức “mã số thuế” của người mua và người bán.

Tiêu thức “tên, địa chỉ” của người bán, người mua phải viết đầy đủ, trường hợp viết tắt thì phải đảm bảo xác định đúng người mua, người bán.

Trường hợp tên, địa chỉ người mua quá dài, trên hóa đơn người bán được viết ngắn gọn một số danh từ thông dụng như: “Phường” thành “P”; “Quận” thành “Q”, “Thành phố” thành “TP”, “Việt Nam” thành “VN” hoặc “Cổ phần” là “CP”, “Trách nhiệm Hữu hạn” thành “TNHH”, “khu công nghiệp” thành “KCN”, “sản xuất” thành “SX”, “Chi nhánh” thành “CN”… nhưng phải đảm bảo đầy đủ số nhà, tên đường phố, phường, xã, quận, huyện, thành phố, xác định được chính xác tên, địa chỉ doanh nghiệp và phù hợp với đăng ký kinh doanh, đăng ký thuế của doanh nghiệp.

Trường hợp tổ chức bán hàng có đơn vị trực thuộc có mã số thuế trực tiếp bán hàng thì ghi tên, địa chỉ, mã số thuế của đơn vị trực thuộc. Trường hợp đơn vị trực thuộc không có mã số thuế thì ghi mã số thuế của trụ sở chính.

Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh. Các trường hợp hóa đơn đã lập có sai sót khác thực hiện theo hướng dẫn tại Điều 20 Thông tư số 39/2014/TT-BTC của Bộ Tài chính.”

- Lưu ý:

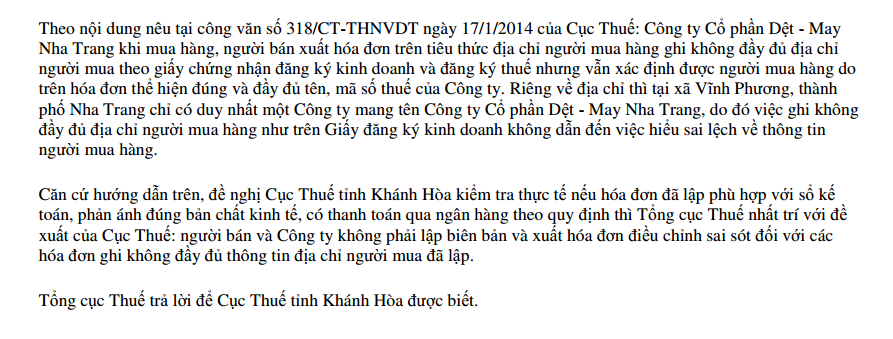

Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua, theo hướng dẫn tại thông tư 26/2015/TT-BTC nêu trên, thì các bạn chỉ cần phải lập biên bản điều chỉnh, và không phải lập hóa đơn điều chỉnh. Nhưng…..nếu sai sót về địa chỉ trên hóa đơn của các bạn sảy ra trước thời điểm thông tư 26/2015/TT-BTC có hiệu lực, thì hóa đơn đó của các bạn có được khấu trừ thuế, và ghi nhận vào chi phí?. Các bạn xem công văn hướng dẫn của Tổng cục thuế:

(Theo công văn số 1379/TCT-CS ngày 24 tháng 04 năm 2014 của Tổng cục thuế)

– Chỉ tiêu số 8: Số thứ tự, tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền:

Ghi theo thứ tự tên hàng hóa, dịch vụ bán ra; gạch chéo phần bỏ trống (nếu có). Trường hợp hoá đơn tự in hoặc hoá đơn đặt in được lập bằng máy tính nếu có phần còn trống trên hoá đơn thì không phải gạch chéo.

Trường hợp người bán quy định mã hàng hoá, dịch vụ để quản lý thì khi ghi hoá đơn phải ghi cả mã hàng hoá và tên hàng hoá.

Các loại hàng hoá cần phải đăng ký quyền sử dụng, quyền sở hữu thì phải ghi trên hoá đơn các loại số hiệu, ký hiệu đặc trưng của hàng hoá mà khi đăng ký pháp luật có yêu cầu. Ví dụ: số khung, số máy của ô tô, mô tô; địa chỉ, cấp nhà, chiều dài, chiều rộng, số tầng của ngôi nhà hoặc căn hộ…

Các loại hàng hoá, dịch vụ đặc thù như điện, nước, điện thoại, xăng dầu, bảo hiểm…được bán theo kỳ nhất định thì trên hoá đơn phải ghi cụ thể kỳ cung cấp hàng hoá, dịch vụ.

Chữ số ghi trên hóa đơn là các chữ số tự nhiên: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9; Người bán được lựa chọn: sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ phải đặt dấu chấm (.), nếu có ghi chữ số sau chữ số hàng đơn vị phải đặt dấu phẩy (,) sau chữ số hàng đơn vị hoặc sử dụng dấu phân cách số tự nhiên là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ và sử dụng dấu chấm (.) sau chữ số hàng đơn vị trên chứng từ kế toán;

Trường hợp kinh doanh dịch vụ thì trên hóa đơn không nhất thiết phải có tiêu thức “đơn vị tính”.

- Lưu ý:

+ Theo hướng dẫn trên, các bạn phải gạch chéo phần còn trống trên hóa đơn, nếu có (Trừ trường hợp hoá đơn tự in hoặc hoá đơn đặt in được lập bằng máy tính nếu có phần còn trống trên hoá đơn thì không phải gạch chéo). Nhưng các bạn đã có rất nhiều các hóa đơn không gạch chéo phần còn trống, vậy thì những hóa đơn đó có được tính vào chi phí được trừ?. Các bạn tham khảo công văn hướng dẫn của Bộ tài chính:

“Trường hợp doanh nghiệp viết hóa đơn chỉ sai về “hình thức” như: hàng hóa xuất khẩu tại chỗ đã sử dụng hóa đơn GTGT; hóa đơn viết tắt tên, địa chỉ người mua hàng nhưng đúng MST; viết hóa đơn nhưng chưa gạch chéo đúng quy định phần trống thì Bộ Tài chính yêu cầu các Cục thuế kiểm tra thực tế nếu hóa đơn đã lập phù hợp với sổ kế toán, phản ánh đúng bản chất kinh tế, có thanh toán qua ngân hàng theo quy định thì Cục thuế hướng dẫn nhắc nhở doanh nghiệp và thực hiện hoàn thuế hoặc cho khấu trừ theo đúng thực tế phát sinh.”

(Theo công văn số 1781/BTC-TCT ngày 11 tháng 02 năm 2014 của Bộ tài chính)

+ Theo hướng dẫn tại thông tư 26/2015/TT-BTC có thể sử dụng dấu phân cách số tự nhiên là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ và sử dụng dấu chấm (.) sau chữ số hàng đơn vị. Nhưng nếu các bạn đã có những hóa đơn trước thời điểm thông tư 26/2015/TT-BTC có hiệu lực, mà trên hóa đơn đó, người bán sử dụng dấy phẩy sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ thì các bạn sẽ xử lý như thế nào? Có được khấu trừ thuế và ghi nhận vào chi phí được trừ?. Các bạn xem công văn hướng dẫn của Tổng cục thuế:

“Căn cứ các quy định nêu trên, trường hợp Chi nhánh Công ty TNHH Ecu Line Việt Nam tại TP Đà Nẵng đã xuất 82 số hóa đơn sử dụng dấu phân cách số tự nhiên là dấu phẩy (,) sau chữ số hàng nghìn, triệu, tỷ, nghìn tỷ, triệu tỷ, tỷ tỷ trên hóa đơn mà chưa thực hiện đăng ký với cơ quan thuế thì đề nghị Cục Thuế TP Đà Nẵng kiểm tra về số tiền bằng chữ ghi trên từng hóa đơn và số tiền hạch toán trên sổ kế toán nếu khớp đúng với số tiền ghi bằng số ghi trên hóa đơn; người bán, người mua đã kê khai, khấu trừ, nộp thuế theo đúng quy định của pháp luật thì chấp nhận 82 số hóa đơn đã lập trên là hóa đơn hợp pháp. Chi nhánh Công ty TNHH Ecu Line Việt Nam tại TP Đà Nẵng phải chịu trách nhiệm về tính chính xác của việc xuất số hóa đơn trên.

Đối với hành vi sử dụng dấu phân cách số tự nhiên chưa thực hiện đăng ký với cơ quan thuế thì người bán bị xử phạt vi phạm hành chính về hóa đơn theo quy định tại khoản 1 Điều 13 Thông tư số 10/2014/TT-BTC ngày 17/01/2014 của Bộ Tài chính và phải có văn bản đăng ký với cơ quan thuế.”

(Theo công văn số 1978/TCT-CS ngày 28 tháng 05 năm 2014 của Tổng cục thuế)

– Chỉ tiêu số 9: Tiêu thức “người bán hàng (ký, đóng dấu, ghi rõ họ tên):

Trường hợp thủ trưởng đơn vị không ký vào tiêu thức người bán hàng thì phải có giấy ủy quyền của thủ trưởng đơn vị cho người trực tiếp bán ký, ghi rõ họ tên trên hóa đơn và đóng dấu của tổ chức vào phía trên bên trái của tờ hóa đơn.

– Chỉ tiêu số 10: Tiêu thức “người mua hàng (ký, ghi rõ họ tên)”

Riêng đối với việc mua hàng không trực tiếp như: Mua hàng qua điện thoại, qua mạng, FAX thì người mua hàng không nhất thiết phải ký, ghi rõ họ tên trên hoá đơn. Khi lập hoá đơn tại tiêu thức “người mua hàng (ký, ghi rõ họ tên)”, người bán hàng phải ghi rõ là bán hàng qua điện thoại, qua mạng, FAX.

| Về vấn đề chữ ký trên hóa đơn, có một câu hỏi mà các bạn đặt ra, đó là có được ký trên giấy than, hay phải ký sống trên từng liên. Công văn số 3370/TCT-CS ngày 05/09/2008 của Tổng cục thuế hướng dẫn như sau: Hóa đơn không thuộc loại chứng từ chi tiền, do đó không phải ký bằng bút mực trực tiếp trên từng liên. |

- Lưu ý: Một số trường hợp hóa đơn không nhất thiết có đầy đủ các nội dung bắt buộc:

Tổ chức kinh doanh bán hàng hoá, dịch vụ có thể tạo, phát hành và sử dụng hoá đơn không nhất thiết phải có chữ ký người mua, dấu của người bán trong trường hợp sau: hóa đơn điện; hóa đơn nước; hóa đơn dịch vụ viễn thông; hoá đơn dịch vụ ngân hàng đáp ứng đủ điều kiện tự in theo hướng dẫn tại Thông tư 39/2014/TT-BTC.

Hóa đơn tự in của tổ chức kinh doanh siêu thị, trung tâm thương mại được thành lập theo quy định của pháp luật không nhất thiết phải có tên, địa chỉ, mã số thuế, chữ ký của người mua, dấu của người bán.

Đối với tem, vé: Trên tem, vé có mệnh giá in sẵn không nhất thiết phải có chữ ký người bán, dấu của người bán; tên, địa chỉ, mã số thuế, chữ ký người mua.

Đối với doanh nghiệp sử dụng hóa đơn với số lượng lớn, chấp hành tốt pháp luật thuế, căn cứ đặc điểm hoạt động kinh doanh, phương thức tổ chức bán hàng, cách thức lập hóa đơn của doanh nghiệp và trên cơ sở đề nghị của doanh nghiệp, Cục thuế xem xét và có văn bản hướng dẫn hóa đơn không nhất thiết phải có tiêu thức “dấu của người bán”.

Đây cũng là một trong các nội dung được đề cập đến trong các khóa học tại ĐAM MÊ KẾ TOÁN, bạn quan tâm có thể tham khảo thêm các khóa học tại ĐAM MÊ KẾ TOÁN tại đây nhé

Tham khảo hướng dẫn sử dụng phần mềm EXCEL – CÔNG CỤ ĐỘC NHẤT CHỈ CÓ TẠI ĐAM MÊ KẾ TOÁN và được đào tạo tại khóa học TỔNG HỢP ĐẶC BIỆT TẠI ĐÂY

Tham khảo VIDEO phân tích các tình huống thực tế về thuế TNCN trong khóa học TỔNG HỢP ĐẶC BIỆT TẠI ĐÂY

Tham khảo một vài trắc nghiệm tình huống thực tế về Hóa đơn trong khóa học TỔNG HỢP ĐẶC BIỆT TẠI ĐÂY

Tham khảo một vài bài tập tình huống thực tế về thuế GTGT trong khóa học TỔNG HỢP ĐẶC BIỆT TẠI ĐÂY

Một vài hình ảnh tại lớp TỔNG HỢP ĐẶC BIỆT: HỌC NHƯNG KHÔNG PHẢI LÀ HỌC

|  |

|  |

|  |